L’APCADE soutient la proposition de loi de Patricia Lemoine « pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur »

15 novembre 2021

Texte de simplification, de transparence et de pouvoir d’achat, la proposition de loi portée par la députée Patricia Lemoine va permettre d’accroitre la libéralisation du marché de l’assurance emprunteur et de faire baisser les prix pour le consommateur.

Avec 7 milliards de cotisations annuelles et 7 millions d’assurés, le marché de l’assurance emprunteur réserve des potentiels d’économies substantiels pour de nombreux Français. Un contrat d’assurance librement choisi peut permettre d’économiser plusieurs milliers d’euros à un grand nombre de profils d’emprunteurs[1].

Or, aujourd’hui, changer son assurance emprunteur représente un véritable parcours du combattant. Seuls 12 % des emprunteurs choisissent leur assurance hors de la proposition faite par la banque[2] . Malgré les efforts continus du législateur en faveur de la libéralisation de la concurrence, le marché de l’assurance emprunteur souffre toujours d’un déficit concurrentiel persistant.

La proposition de loi portée par Patricia Lemoine vient lever un certain nombre de blocages qui empêchent aujourd’hui les Français d’exercer en toute liberté leur droit de choisir leur contrat :

1. Le texte permet de résilier son assurance emprunteur à n’importe quelle date, comme c’est le cas actuellement en 1ère année du crédit et avec les mêmes préavis. La demande de l’emprunteur deviendra donc systématiquement recevable. Cette mesure est particulièrement fondamentale pour les personnes ayant eu un risque aggravé de santé et qui ont initialement trouvé une solution « dégradée » d’assurance soit au niveau du prix, soit au niveau des garanties. La proposition de loi encadre également le délai d’émission de l’avenant bancaire, pour qu’il soit émis avec l’acceptation de la banque, comme le prévoit la recommandation de l’ACPR depuis juin 2017, jusqu’ici globalement ignorée des prêteurs.

2. Pour assurer la meilleure information des emprunteurs, le texte prévoit une communication annuelle de l’assureur à l’emprunteur de son droit de résiliation à tout moment, ce qui devrait éviter toute mauvaise compréhension du mécanisme.

3. Enfin, des sanctions sont prévues en cas de non-respect de cette information ou en cas de non-respect des règles de substitution par les prêteurs et assureurs.

Pour Catherine Charrier Leflaive, Présidente de l’APCADE : « La résiliation à tout moment et l’encadrement de l’émission de l’avenant devraient permettre aux emprunteurs de changer d’assurance quand ils le souhaitent. Ce texte est une vraie bonne nouvelle pour les emprunteurs et pour les ménages ».

L’Apcade souhaiterait toutefois voir (ré)introduites dans le texte plusieurs dispositions essentielles de transparence de l’information des consommateurs dont certaines étaient présentes dans la proposition de loi initialement déposée :

1. Mentionner dans l’offre de prêt les garanties d’assurance exigées. Il est en effet indispensable que l’emprunteur les connaisse avec certitude pour exercer son droit de changer d’assurance en toute sécurité ;

2. Prévoir l’information du coût de l‘assurance dans l’offre de prêt ;

3.Afficher le cout de l’assurance sur 8 ans pour permettre aux consommateurs de départager les assurances sur leur coût sur la durée effective moyenne des crédits ;

4.Introduire l’interdiction de changer l’amortissement du crédit en cas de changement d’assurance tel que le CCSF l’avait proposé.

L’association salue par ailleurs l’introduction dans la proposition de loi de dispositions relatives au droit à l’oubli. Le nouvel article 7 du texte prévoit notamment le lancement de travaux pour réduire les délais du « droit à l’oubli ». L’Apcade soutient pleinement ces mesures et se dit prête à avancer sur le sujet, dans le cadre d’un travail collectif mené avec l’ensemble des parties-prenantes.

Pour Isabelle Delange, Porte-parole de l’Association : « Ce texte apporte des éléments concrets pour permettre à tous les emprunteurs qui le souhaitent d’optimiser leur assurance sans être pénalisés sur leur crédit. Il est encore plus bénéfique aux emprunteurs avec antécédents de santé qui pourront au fil du temps retrouver des conditions plus standards d’assurance. »

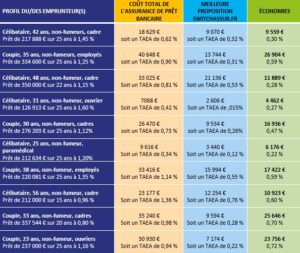

[1] Exemples ci-contre de cas réels de substitution établi par SECURIMUT sur SwtichAssur.fr

[2] Chiffre établi par le Comité Consultatif du Secteur Financier dans son bilan du marché produit le 11 novembre 2020, malgré 10 ans de tentatives législatives pour ouvrir le marché à la concurrence.

A propos de l’APCADE

Créée en 2021, L’APCADE, Association pour la Promotion de la Concurrence en Assurance Des Emprunteurs regroupe plusieurs acteurs de l’assurance : Allianz, APRIL, Aéma groupe (Macif, Aesio, Aviva France, Securimut), le groupe MNCAP, la MACSF, MAIF, Malakoff Humanis, UTWIN, Assurly, AGEA, Magnolia, Planète CSCA et l’ANACOFI. Réunissant plus de 30 millions d’assurés, les membres de l’association se donnent pour objectif de réfléchir et travailler ensemble à l’amélioration de la transparence des prix et de la concurrence dans le domaine de l’assurance des emprunteurs.

Contacts presse

Agence JIN

Camille Billiemaz | 06 31 58 82 37 | cbilliemaz@jin.fr

Raphael Touchet | 06 17 51 52 72 | rt@jin.fr

Annexe : Exemples d’économies au 15/10/2021 sur des prêts récents, assurés à 100 % en décès/PTIA et 100% ITT/IPT, dont les substitutions ont été réalisées par SECURIMUT sur le comparateur SWITCHASSUR